发布日期:2025-04-12 06:24 点击次数:152

一、前言

福耀玻璃发布了2024年年报,营收392.52亿,同比增长18.37%;归母净利润是74.98亿,同比增长33.2%。

另外公司每股派息1.8元,2023年公司是每股派息1.3元,提高了38%多,略高于净利增速。

单从业绩和派息来看,公司对于股东的回报那还是很不错的。

不过,资本市场对于福耀的业绩并不认可,周三AH股都大跌了4%多。

二、财务数据分析

1、经营数据:

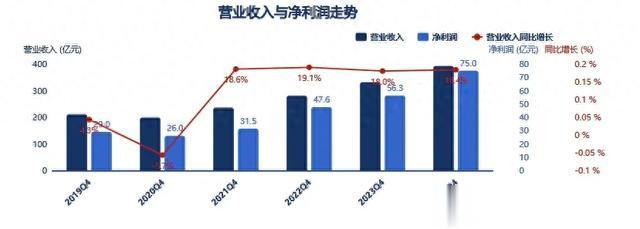

分析:2024年四季度单季度公司营收同比增长17.17%,净利同比增长34.33%。2023年同期四季度单季度,营收同比增长21.88%,净利同比增长75.79%。往前再推一年,公司在四季度单季度营收和净利同比都很不错。(传统时刻)如果这么来看,2024年的四季度单季度并不出彩,反而逊色了。

分析:从年度角度来看,公司最近4年营收基本保持两位数的增长,这一点还是相当不错。净利同样如此,而且更快。整体上这些年增收更增利。

报告期内公司的汇兑损失是2428.49万,而去年同期是汇兑收益是36869.63万元。一来一回还少了3.92亿。

公司在三季报汇兑损失,2023年同期是汇兑收益,里外里少了4.72亿;四季度这个损失还是有所收窄。

2、毛利率、净利率和费用比率

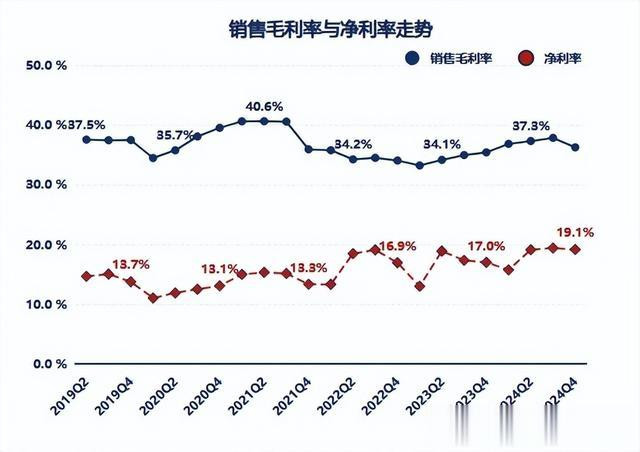

分析:四季度公司的净利率基本保持稳定,其中单季度毛利率环比下降拖累了净利。

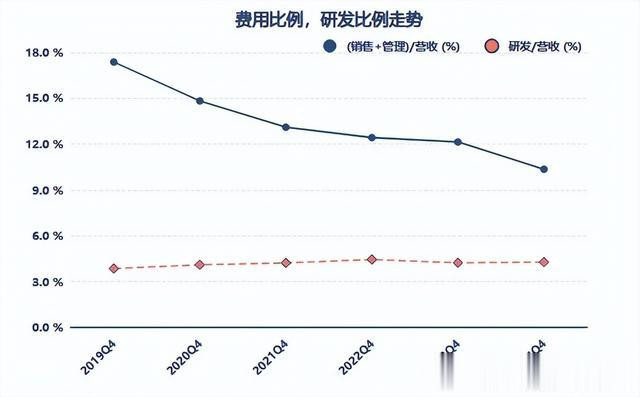

分析:从年度角度来看公司的费用比率,在持续的下降。公司在精细化管理上很是下功夫。公司在研发投入方面一直保持稳定,甚至还有些增长。

往年,公司的销售费用一直与营收保持同步,2024年出现了大幅下降,财报中提到,公司提高了材料利用率,提升自动化,优化人员配置,提高效率,优化了包装方案,导致其费用开支大幅下降。

2024年Q4,管理、销售、研发费用分别增长16.17%,下降了23.33%,增长19.6%。

从管理费用、销售费用的细项分析来看,管理费用增幅最大的是职工薪酬大幅提高。相比之下,销售费用中大幅下降的是包装费。

3、应收款与存货分析

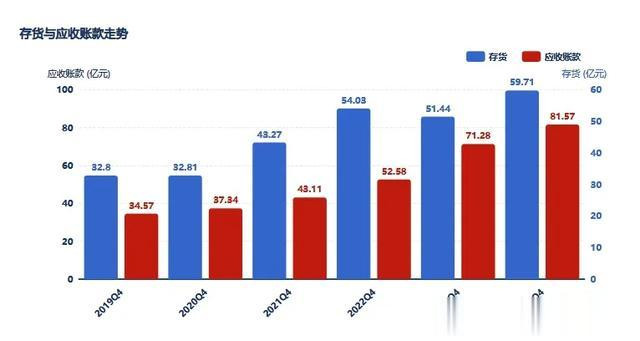

分析:2024年Q4,公司存货和应收款分别增长16.08%,14.44%,低于营收增速。公司的存货周转天数有进步,从原来的89天,继续下降到80。

分析存货的细项:增长最多的主要是来自原材料、库存商品。

公司的应收款绝大多数都在95%以上都集中在一年内,还是很健康。

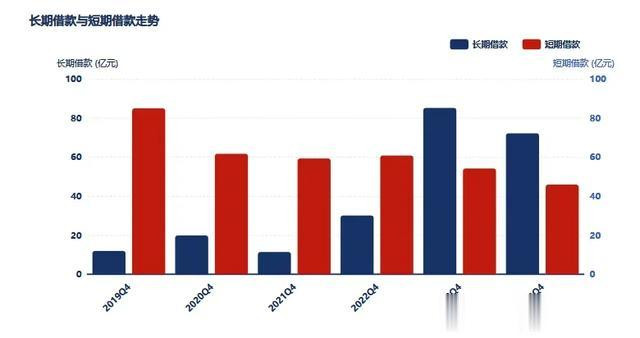

4、长短期借款与现金流情况

分析:2024年长短期借款分别下降了15.24%,15.27%。公司主动降低财务杠杆。现金流状况还是可以的。

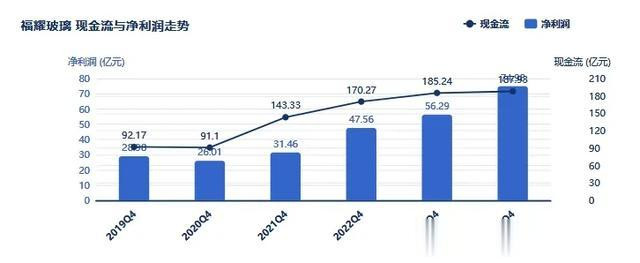

分析:随着公司净利逐步太高,公司的现金流提升也是明显。2024年货币资金187.85亿,同比增长1.44%。

分析:相比往年,公司的净现比有所下降,但依然维持在1以上,作为一家总资产的企业,这个净现比还是很不错的。

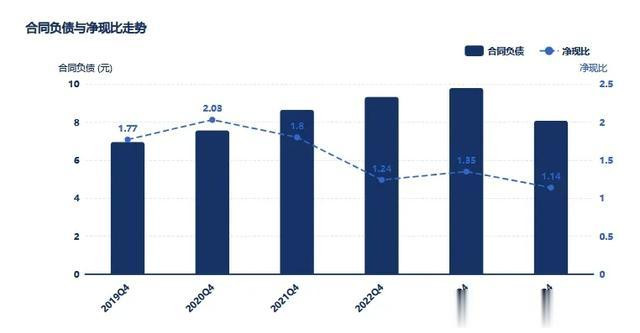

2024年合同负债同比下降了17.57%,结合其存货中的库存商品同比增长很多,会不会存在部分滞销的可能性?(个人猜想)

分析:在2022-2023年连续两年大幅资产减值后,2024年明显下降,保证净利率稳定。

5、杜邦分析法分解

分析:从2021年开始,公司的ROE持续高速增长,一方面公司资产周转率在提高;另一方面公司的营收在大幅提升的过程中,营业成本在下降,使得其正常净利率保持的不错。最近几年的权益乘数基本维持未动。

22-24年公司,公司营收大增的前提下,净利率维持不错,另外总资产周转率也不错,这些都直接推送了公司的ROE。

三、总结

1、关于公司的股价在业绩出来后出现大跌,我自己猜想有这些可能性:一方面,四季度同期单季度增长弱于往年;另一方面,特朗普上台,中美对抗是不可避免,作为一家汽配行业专做玻璃的龙头老大也不可避免;再则,特斯拉是福耀的大客户,最近特斯拉的负面消息较多,销售大幅下降,导致投资者担心后续的业绩并不如2024年的好。

如果负面的信息被修正,股价应该会重新得到支撑。

个人感觉有点利好兑现的味道。

2、2025年2月底,公司的股东人数又重新恢复了增长。前十股东中,有四只基金做了减持。北上、易方达消费基金、沪深300指数基金都出现了较为明显的下降。

3、考虑到四季度的单季度与往年相比偏弱,后续要看看一季度是否延续这种趋势。以及特朗普的关税政策是否真的对其业绩出现较为明显的冲击。